디엘이엔씨, 보안성 매력적 (PF 우발성 매우 낮음)

(리포트) 디엘이앤씨 – 가끔은 매력 없는 것도 매력적 (이베스트투자증권 김세련, ‘03.23.15.)

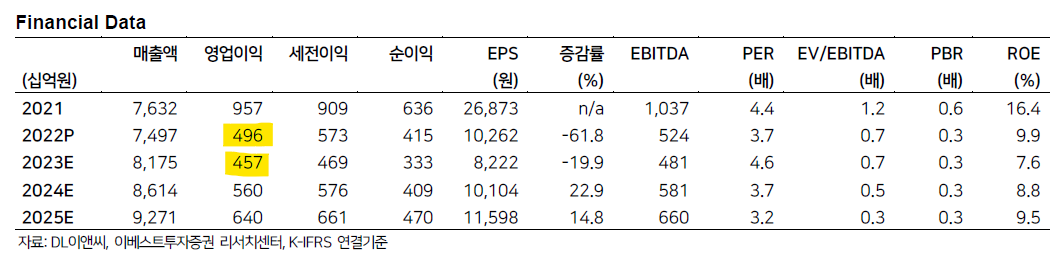

목표주가(유지) 50,000원(현재주가: 32,900원)

– 아파트 별매물 감소로 실망스러운 2023년 공장 턴어라운드 기대

2022년에는 9,000가구만 별도로 공사를 시작하기 때문에 올해 주택 부문의 매물 감소는 타사보다 빠를 것으로 예상된다.

토목 분야에서는 터키 Canakkale 현장의 부분 완료 송장 및 에스컬레이션이 4분기에 반영되었습니다.

2023년 예상 플랜트 수주액 3조원 중 연초 에쓰오일 샤힌 프로젝트 수주액은 1조4000억원을 기록했다.

투자부문의 매출 성장이 본격적으로 회복되고 있어 향후 주택수익률 하락에 대한 방어가 어느 정도 가능할 것으로 기대된다.

– 경쟁사보다 높은 장부 가치, 이제 보안이 매력적입니다.

디엘이엔씨의 PF 우발채무는 타사 대비 현저히 낮음

경기도 안양시 호계동 부지의 담보부채무보증은 1600억원에 불과하며 부지는 이미 공사가 진행 중이다.

· 현금성 자산은 1조 8천억원대형 건설사 중 장부가가 가장 견조하다.

· 주택시장이 어려운 경영환경을 겪고 있지만, 앞으로 차별화되는 안정성으로 인해 서서히 재평가될 것으로 예상됩니다.