안녕하세요. 선복배님 오늘은 신용카드 및 직불카드 소득공제 관련 포스팅을 하게 되었습니다 겨울이 오고 다음달은 크리스마스가 됩니다 궁금하실 텐데요 그래서 지난 포스팅에서 연도관련 전반적인 글을 작성해봤습니다- 종료 종료. 연말정산 소득공제, 세액공제 – 연금저축, 주택구입저축, 보장보험 요약좀 부탁드립니다~~” 신용카드 직불카드 소득공제 가장 큰 고민은?

소득공제의 기본 목적은 근로자가 소득을 얻기 위해 필요한 소비를 필요경비로 인정하는 것이지만 소비증빙이 필요한 부분도 있어 신용카드, 체크카드, 현금영수증 등을 결제수단으로 사용할 수 있음 ● 직장인 고민?신용카드 할인율은 15%로 낮지만 캐쉬백,할인,상품권,마일리지,포인트 등 다양한 혜택이 있는 반면 직불카드는 할인율이 높다. 할인율이 30%라는 점에서 각종 혜택은 상대적으로 적습니다. , 이용자들은 할인율과 각종 혜택을 혼동할 수밖에 없기 때문에 오늘은 이러한 고민을 해결하는 방법에 대해 알아보도록 하겠습니다.소득공제 기본공제 한도

카드금액(신용카드, 수표, 현금영수증)은 근로소득에서 공제되지 않으나, 공제한도와 공제율이 있고 총임금의 25%를 초과하는 소비금액은 공제하여야 합니다. 즉, 급여총액이 4000만원이면 25%, 즉 1000만원을 초과하는 소비금액을 공제받을 수 있다. (지불방법에 따라 차감되는 비율) 최소사용금액(총급여의 25%) ① 신용카드 15% ② 체크카드 30% ③ 현금소득 30% 급여소득에서 공제. (총급여별 공제한도) (카드별 공제율) 급여소득은 3회까지만 공제 가능 총공제금액 ①+②+③ (총급여 7천만원 미만) 100만원이다. 최대 1억2000만원까지만 공제받을 수 있고, 총 급여액이 1억2000만원을 넘으면 200만원까지만 공제받을 수 있다.소득공제 한도를 600만원으로 늘리는 방법

총급여가 7000만원 미만인 사람의 공제 한도는 300만원이라고 위 글에서 말씀드린 바 있습니다. 그러나 특정 구매에 대해 추가 공제 한도를 얻을 수 있습니다. ① 재래시장이용 100만원 – 공제율 40% ② 대중교통이용 100만원 – 공제율 40% ③ 도서 및 공연비 100만원 – 공제율 30% 총급여 7천만원 미만 – 공제한도 600만원 기본 공제 한도는 300만원 + 전통시장 100만원 + 대중교통 100만원 + 도서 및 공연비 100 = 최대 600만원까지 공제 가능하다. ※ 전통시장 분류, 홈텍스에 등록된 곳만 전통시장으로 분류됩니다. 신용카드와 직불카드 중 어느 것을 사용하는 것이 더 좋습니까?

단순공제율을 보시면 물론 ‘직불카드’나 ‘현금(영수증)’을 사용하시는 것이 더 유리합니다 신용카드 공제율 : 15% 직불카드 공제율 : 30% 현금영수증 공제율 : 30% 하지만!! 소득공제 사용 모든 금액을 처리하는 것이 아니라 총 급여의 25%를 초과하는 사용금액에서 공제합니다. 그래서!!! 신용카드는 급여총액의 25%까지 사용하시고 그 이후에는 체크카드나 현금(영수증)을 사용하시면 공제금액을 최대화 하실 수 있습니다. 그래서! ! ! 주문 금액을 신용 카드(최대 25%)로 지출한 다음 직불 카드 또는 현금(영수증)으로 지출해야 합니까? 신용카드 공제 순서가 가장 빠르기 때문에 신용카드와 체크카드를 모두 사용하더라도 급여총액의 25%를 신용카드 사용금액으로 먼저 공제하고 나머지 25%를 공제합니다. 체크카드 사용금액에서 25% 이상 공제 후 적립됩니다. (이 부분은 신경쓰지 마세요) 공제 비교는 총 급여 4000만원 직장인의 신용카드와 체크카드 사용량을 기준으로 합니다.

A씨와 B씨가 2000만원을 사용하면 최소 1000만원의 25%를 공제하고 나머지 1000만원만 공제한다. A 신용카드 : (1,500만원 – 1,000만원) x 15% = 75만원 체크카드 : 500만원 x 30% = 150만원 ☞ 공제금액 : 75만원 + 150만원 = 225만원 B카드 : ( 1000만원 – 1000만원) x 15% = 0원 체크카드 : 1000만원 x 30% = 300만원 ☞ 공제금액 : 0원 + 300만원 = 300만원 결과 B의 공제금액은 75만원이 더 많았다. 이러한 위치에서 신용 카드를 사용하면 수입을 공제할 수 없습니다.

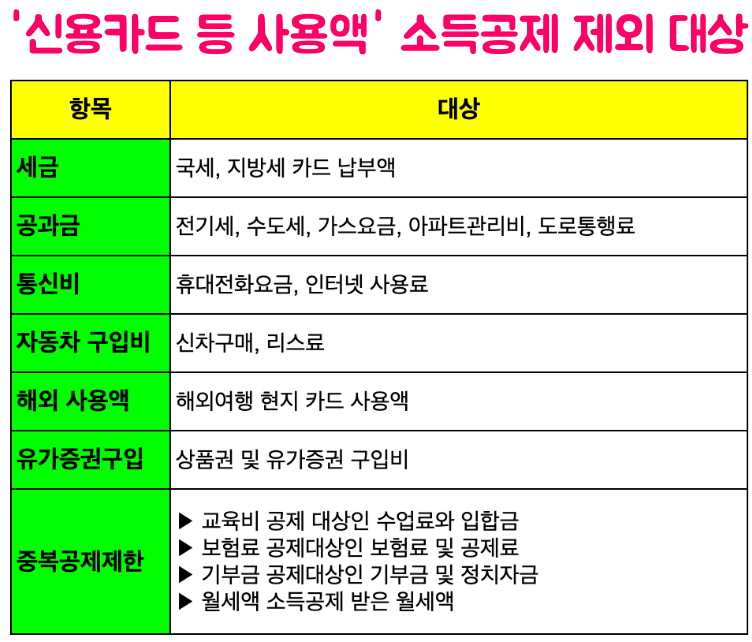

모든 소비가 공제되는 것은 아닙니다. 기본적으로 근로자가 노동소득을 얻기 위해 필요한 소비는 필요지출로 인식한다. 세금, 공과금, 통신비, 자동차 구입비, 해외 신용카드 사용, 상품권 쇼핑 등은 소득공제 불가, 교육비, 보험료, 기부금, 월세 등은 기타 항목에서 공제 , 신용카드로 결제하더라도 차감되지 않습니다.나만의 재정 계획을 세우다

이러한 소득 공제 및 세액 공제 외에도 모든 직장인들은 미래를 위한 재정 계획을 준비해야 합니다 결혼 자금, 주택 공제 기금, 퇴직 자금, 보험 변경, 통장 분할 등과 같은 재정 계획을 준비해야 합니다 .

<韩国理财中心>입소문 상담만 받아도 이런 개인 맞춤형 금융솔루션은 무료로 제공된다. 아래 이미지를 클릭하시면 이벤트를 보실 수 있습니다.